Seit einiger Zeit beschäftigen mich, wie auch Millionen anderer Mitbürger, die Immobilienpreise und Miethöhen. Manchmal erwecken diese einen Eindruck, dass wir in einem Wunderland leben, in dem innerhalb von 5-6 Jahren alle das doppelte an Geld zum Wohnen haben. Wenn ich die Grundstückspreise im Umkreis von 10km vergleiche, beobachte ich einen Anstieg um mindestens 80%, im Schnitt aber über 100%. Zur Auswahl stehen weniger als 20 Grundstücke zur Verfügung, und das, wohlgemerkt, nicht mal im Zentrum einer großen Stadt. Hier fängt es wohl an – Mangel an Baugrund. Die erste Folge – wo man früher ein Einfamilienhaus baute, muss jetzt eine Mehrfamilienanlage entstehen um die Kosten für das Grundstück auf mehrere Schultern zu verteilen.

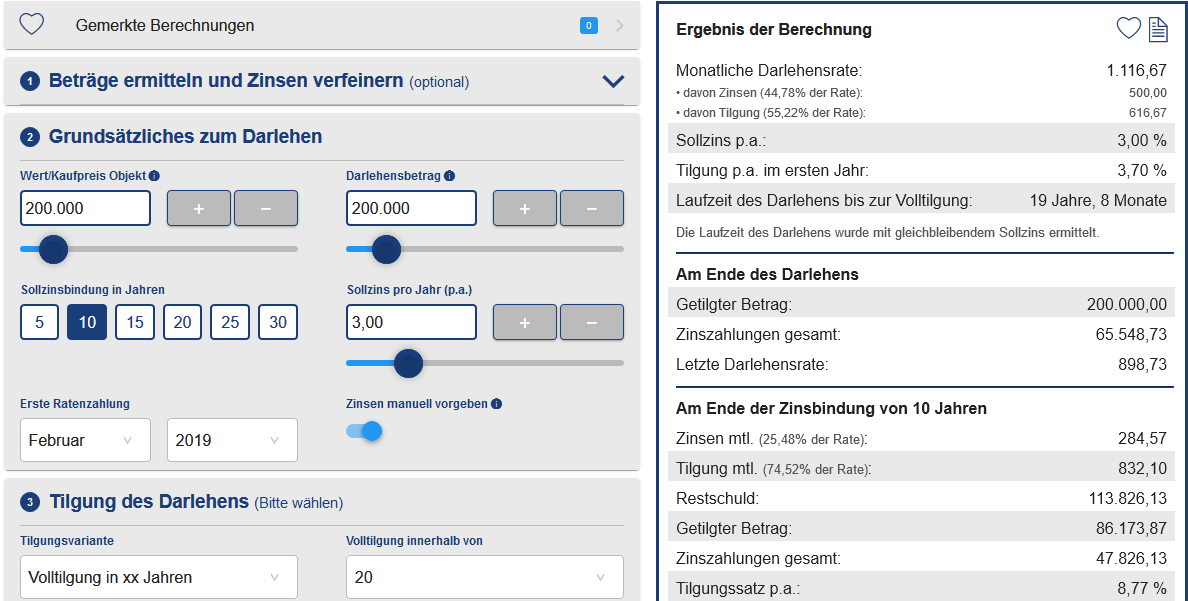

Wie soll man als Laie beurteilen, ob ein Immobilienkauf sich heute noch lohnt? Ich habe es immer mit einem Vergleich einer Hauskauf-Finanzierung und der, für ein Objekt möglichen, Miethöhe gemacht. Hier soll man selbstverständlich zwischen der Eigennutzung und dem Vermieten unterscheiden. Für die Eigennutzung ist man bereit die Schulden länger zu tilgen mit Aussichten irgendwann ein schulden- und mietfreies Leben zu führen. Die Immobilie trägt dann auch zur eigenen Altersvorsorge bei. Ich habe einen guten Rechner unter Baufi24.de gefunden – Baufi24.de. Der Rechner lässt viele Parameter wie Monatsraten, Zinshöhen, Darlehensbeträge etc., eintragen und kombinieren und dadurch die Finanzierungskalkulation an die eigene Situation anpassen. Das Beste ist – der Baufi24 Baufinanzierungsrechner liefert die Ergebnisse der Beispielfinanzierung sofort. So kommt man schnell an die Information, ohne sich gleich im ersten Schritt einen Berater aufsuchen zu müssen.

Nehmen wir zum Beispiel eine 3 Zimmerwohnung, die vor 5 Jahren ca. 200.000€ Netto gekostet hat. Die 100% Finanzierung dafür konnte man für 3% Zinsen (für 10 Jahre Zinsfestschreibung) bekommen. Tragen wir die Werte in den Baufi24 Finanzierungsrechner ein, mit dem Wunsch nach 20 Jahren mit der Tilgung fertig zu sein. Die berechnete monatliche Rate beträgt 1120€. So hoch muss die Miete sein, um von der Investition nach 20 Jahren profitieren zu können. Um die Reparaturen und Notargebühren etc. einzukalkulieren, berechnen wir 3 Jahre dazu. Erst nach 23 Jahren bei der Miethöhe 1120€ könnte man durch Vermieten Geld verdienen. (Für ca. 800€ monatlich ließ sich die Wohnung damals vermieten und somit liege die Laufzeit bei ca. 35 Jahren.)

Heute kostet die Wohnung 330.000€. Mit dem aktuellen Zinssatz (1,5%) wird man bei einer Vollfinanzierung ungefähr 1600€ Miete verlangen, um nach wiederum 23 Jahren auf die schwarze Null zu kommen. Ich schätze aber, dass es schwer ist, jemandem die Wohnung für mehr als 1100€ zu vermieten. Mit der monatlichen Rate in Höhe von 1100€ komme ich auf eine Laufzeit von ca. 38 Jahren.

Fazit

Die Immobilienpreise in Fürth sind drastisch gestiegen, die Mieten ziehen nach, aber langsamer. Die niedrigeren Zinsen kompensieren die Preisentwicklung nur zum Teil. Wenn man vor 5 Jahren ein Immobilienobjekt zum Vermieten gekauft hatte, rechnete man mit ca. 25 Jahren Gesamtlaufzeit der Finanzierung. Heute liegt der Wert bei 35-40 Jahren. Beachtet bitte, dass die Ergebnisse der kurzen Berechnung oben, einen konkreten Ort und einen Immobilientyp betreffen.

Schreibe einen Kommentar